+ vistas

-

HA ENTRADO EN el BLOG/ARCHIVO de VRedondoF. Soy un EMPRESARIO JUBILADO que me limito al ARCHIVO de lo que me voy encontrando "EN...

-

NOTA DE VRedondoF : Aqui tenemos 3 web donde podemos bajar plantillas pps , hay mas sitios , probablemente el problema sea que hay demasasia...

-

* NOTA DE VREDONDOF * -Un trabajado y estupendo articulo de Rosa Redondo. A las personas que les gusta TANTO la buena mesa como...

* NOTA DE VREDONDOF * -Un trabajado y estupendo articulo de Rosa Redondo. A las personas que les gusta TANTO la buena mesa como... -

NOTA DE VRedondoF: Efectivamente , sobre todo los NUEVOS que se incorporan a la nube. Los que somos "viejos rockeros" hemos empeza...

-

NOTA DE VRedondoF : Aqui tenemos 3 web donde podemos bajar plantillas pps , hay mas sitios , probablemente el problema sea que hay demasasia...

-

NOTA DE VRedondoF : DE esta pelicula me gusto mucho su musica , tanto me gusto , que compre la banda sonora. Su corte 5 es una de mis...

NOTA DE VRedondoF : DE esta pelicula me gusto mucho su musica , tanto me gusto , que compre la banda sonora. Su corte 5 es una de mis... -

NOTA DE VRedondoF : Una pena , aqui tenemos a la persona ( ver abajo su curriculum v.) mas adecuada para la economia de España , pongo el...

-

Una nota sobre la Ley D'Hondt 06.03.08 | 11:37. Del diario La Razón , de hoy, 6 de marzo de 2008, reproducimos el artículo del ...

-

Nota de VREDONDOF : Genial nombre conque denomina a España Bucan .. ESPANISTAN .... ESPAÑA PARTITOCRACIA + LAZARILLO DE TORMES + ...

Nota de VREDONDOF : Genial nombre conque denomina a España Bucan .. ESPANISTAN .... ESPAÑA PARTITOCRACIA + LAZARILLO DE TORMES + ...

Suscribirse a

"EL SISTEMA" esta programado para que (en automatico) en este BLOG se publiquen SOLO los articulos que llevan una anotacion de VRedondof , por lo que se ve, he hecho mal la programacion y publica tambien, articulos que no lo llevan .... Hacer los cambios me llevaria mucho tiempo ... y borrarlos tambien ... por ello lo dejo asi .... ¡¡¡ DISCULPAR LA CHAPUZA !!! ... pero asi va a quedar , hasta que tenga tiempo para arreglarlo ( .... y sobre todo ganas ...)

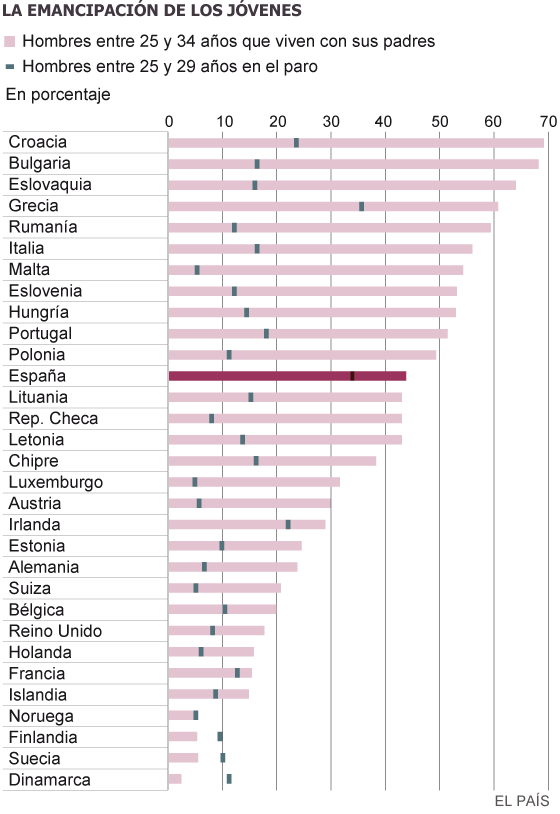

[CPT] Los 'mammoni' son antieconómicos

El retraso en la emancipación de los jóvenes limita el consumo, deteriora la solvencia del sistema financiero y retrasa la recuperación del sector inmobiliario

La precariedad laboral, el paro y el precio de la vivienda obligan a los jóvenes a permanecer durante años en casa, en el “nido”, como dicen los sociólogos, y muchos que habían conseguido emanciparse han tenido que volver con sus familias al perder el trabajo. La generación bumerán —que sale de su casa, pero vuelve obligada por razones económicas— es un fenómeno en toda Europa; en Italia tienen hasta nombre propio: los mammoni,y en España, uno de los países más golpeados por la crisis, el problema es grave.

Se sabe que el 23% de los hijos que viven con sus padres tienen más de 25 años. Y se conoce por Eurostat (la oficina estadística europea) cuándo se emancipan los jóvenes. En España, a los 28,9 años; en Suecia, por ejemplo, a los 19,9. Una década de distancia que se justifica porque la Europa del norte se beneficia de un sólido Estado de bienestar con ayudas económicas al alquiler de vivienda, la maternidad o el desempleo. Además de recurrir al soporte familiar. De ahí sus guarismos: Dinamarca, 21,1 años; Holanda, 23,6; Finlandia, 21,9. En España, la renta básica de emancipación (147 euros mensuales) creada en 2008 duró un suspiro. Mientras, esta generación bumerán, impulsada por la precariedad, recorre imparable el continente. En Irlanda, el 36% de los adultos jóvenes conviven con sus padres, y en Escocia, un 25%.

Eurostat / C. AYUSO

Sin embargo, la lectura de estos números resulta más compleja. “En los países del norte europeo, la ayuda económica de las familias se destina a favorecer la independencia residencial de los jóvenes, mientras que en el sur se da dentro del hogar, lo que contribuye a retrasar la emancipación”, observa la socióloga Almudena Moreno. “En Europa se ayuda para que se vayan; en España, para que se queden”, sintetiza.

El modelo español se sostiene, según un informe de la Fundación Encuentro, sobre el itinerario que avanza a través de la autonomía financiera para alcanzar la vivienda propia, lo que supone una fuerte dependencia y control familiar. Mientras que el sistema francés y nórdico se apoya en el trayecto que comienza con la independencia personal y residencial, que empodera a los jóvenes para alcanzar después el resto de los objetivos. Desde luego, la idea de emancipación asociada a piso en propiedad y proyecto de familia es casi exclusiva de España.

Aunque para algunos quizá sea la única estrategia viable para resistir, porque el paisaje es duro. “El mercado de trabajo crea vidas inestables al principio y al final de la carrera profesional. Por eso se retrasa la emancipación y la reproducción. Y un índice de natalidad bajo pone en riesgo las pensiones”, avisa Carlos Martín, responsable del gabinete económico de Comisiones Obreras. A lo que suman ínfimos sueldos, difícil acceso a la vivienda (alquiler o compra) y escasa creación de familias y parejas. Ni siquiera el pasado les ayuda. La generación del baby boom(nacidos entre 1958 y 1977), o sea, los padres de estos adolescentes y jóvenes, está “arrasando” y dejando un grupo social “esquilmado” y “sin confianza en el futuro”, advierte Antonio Abellán, investigador del departamento de población del Consejo Superior de Investigaciones Científicas (CSIC).

A este pesimismo contribuye la falta de vivienda. El boom inmobiliario beneficia a las generaciones maduras que ya tienen casa y ven aumentar su patrimonio, pero deja fuera a los jóvenes que quieren emanciparse y les obliga a seguir en el nido. ¿Consecuencia? Aumenta la fractura. “Los únicos que pueden acceder a una vivienda son los hijos de padres que tienen propiedades, aunque los salarios de esos jóvenes sean tan bajos como los de sus compañeros de generación. Luego no todos los chicos son iguales. Existe una diferencia no solo intergeneracional, sino intrageneracional”, dice Abellán.

Tantos contratiempos tienen un efecto cascada. La emancipación tardía ralentiza la creación de parejas estables. Lo cual retrasa la natalidad. En 1976, acorde con el Instituto Nacional de Estadística (INE), la edad media de la maternidad era de 28,5 años; en 2013 fue de 32,2. Casi cuatro años más. Tampoco ayuda la baja movilidad laboral y geográfica de los españoles, que actúa como anclaje al nido. Y claro, quien regresa a casa, o no pude abandonarla, tiene unos hábitos de consumo distintos. “Se adaptan al gasto de la unidad familiar con todas sus limitaciones”, comenta Javier Vello, socio del área comercial de PriceWaterhouseCoopers (PwC).

Sin embargo, las consecuencias van más allá del consumo y se extienden a lo macroeconómico. “El mayor impacto recae sobre la demanda de vivienda; esto retrasa la absorción de la burbuja inmobiliaria y presiona a la baja la creación de hogares reduciendo la petición de casas y, por tanto, el precio deteriora la solvencia del sistema bancario impidiendo a la vez normalizar el crédito y bajar la tasa de paro”, entrelaza el economista José Carlos Díez. Es decir, un efecto mariposa de libro.

Para evitar esta inquietante espiral hay que pactar con el tiempo. Los jóvenes pasan muchos años formándose, y esto demora su emancipación, con lo que llegan más tarde a crear una familia o a la natalidad. La universidad, con sus horarios, formatos educativos (sobre todo presenciales) y calendarios, está pensada para los adultos del nido. “Si recibieran formación durante toda la vida laboral, y no solo antes de la entrada en ella, podrían ingresar primero en el mercado de trabajo (en un país, desde luego, que no tuviera seis millones de desempleados), aumentaría la masa de trabajadores (una solución al problema del envejecimiento), crecería la productividad y se sostendría mejor el Estado de bienestar”, avanza el analista del CSIC.

Comprendido que la demografía es destino y que cambia la vida de los seres humanos, cabría preguntarse cómo se sienten los millones de personas que dibujan esta generación. ¿Vivir con sus padres es un fracaso? “Resulta absurdo pretender que los jóvenes hoy vivan en las mismas circunstancias que lo hicieron sus progenitores cuando tenían 20 o 30 años. Porque si alguien está fracasando son los adultos que han creado este sistema a costa de la siguiente generación”, ahonda Stephanie Hare, miembro de la consultora Oxford Analytica. O como puntualiza James Marten, experto en juventud de la Universidad de Marquette (Milwaukee), “si el regreso al hogar de ese adulto joven no causa demasiado daño, entonces es menos probable que se perciba como un fracaso”.

Marina Keegan, una estudiante de la Universidad de Yale graduada magna cum laude, redactó en 2012, con 22 años —y pocos días antes de morir en un accidente de tráfico—, un texto, The opposite of loneliness (Lo opuesto a la soledad), dirigido a su promoción, que se ha convertido en el brillante prefacio de su tiempo. Escribió: “Podemos cambiar nuestra forma de pensar. Podemos empezar de nuevo. La idea de que es demasiado tarde es cómica. Tenemos un título universitario. Y somos muy jóvenes. No podemos, no debemos perder este sentido de posibilidad porque, al final, es todo lo que tenemos”.

*

*

--

Publicado por Blogger para CPT el 6/30/2014 06:08:00 a. m.